“通过‘汽车银行’项目,我们希望共同打造车主和修理厂的一体化账户体系,这个账户体系涉及到支付结算、消费信贷、预付费卡、理财等多项综合金融服务。”

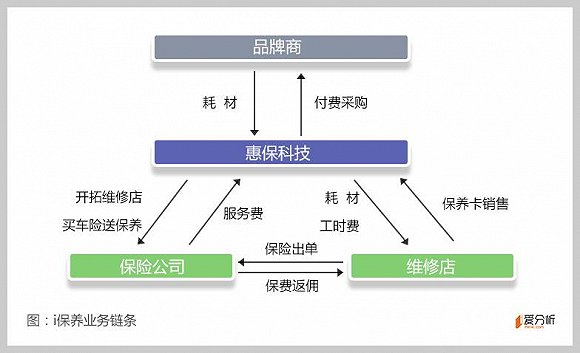

惠保科技成立于2014年,是一家车后服务企业,成立之初便与腾讯、人保共同推出了i保养业务。i保养由惠保科技、保险公司和汽车修理厂三方共同构建,为车主提供“保险+保养”服务,车主购买车险后,能够享受全年的机油机滤保养服务。

在i保养的业务链条中,保险公司向客户销售车险赠送保养服务,惠保科技则负责开拓汽车修理厂,并自建平台用于修理厂耗材采购、物流管理。三方合作过程中,保险公司根据i保养的保单数量向惠保科技支付服务费,惠保科技则根据用户的保养次数向维修保养厂支付保养工时费用。

此外,惠保科技还有保养卡类产品,车险未到期的用户,可以单独购买一张保养卡,根据车型价格在400-1900元不等,之后便可去维修店进行汽车保养。用户车险到期时在指定的保险公司购买车险,便可退还保养卡费用。

惠保科技构建的平台使得保险公司和修理厂能够协同发展。对保险公司来说,买车险送保养能够增加车险销售量;对修理厂来说,一方面i保养业务能够为其引流,另一方面,保养卡业务能够快速集客,锁定客户一整年到店。

目前,i保养业务合作的汽车修理厂达2.6万家,形成了覆盖全国的汽车修理厂服务网络,累计用户近三百万,单日保养台数超一万台次。在积累了足够多汽车修理厂和车主后,惠保科技在2016年底顺势切入金融服务,推出了惠保金融。

惠保金融资产端包括两部分,一部分是面向B端维修店的供应链金融服务,大多数4S店体系以外的维修店很难享受到传统金融机构的服务,惠保通过i保养业务能够集聚维修店的经营数据和客户数据,据此可以为其评分授信,然后提供授信额度。

另一部分是面向C端车主的消费金融服务,惠保金融正在建立车主账户体系“i车钱包”,结合车主个人征信和车辆信息,惠保金融可以为车主提供一定的信用额度,车主在修理厂消费时可以直接使用信用额度支付,包括车险分期、养车分期等。

资金端,惠保金融目前主要与京东金融、微众银行合作,随着业务的发展,惠保金融有机会接入更多的金融机构,合作渠道更广。

近日,爱分析对惠保金融CEO周振吉进行了,他对惠保的战略、运营情况以及汽车后行业情况进行了系统阐述,现节选部分内容与大家分享。

惠保金融CEO周振吉曾就职于工行总行,上投摩根基金管理公司,具有丰富的金融产品开发和推广经验。

周振吉:汽车后市场创业方向很多,我们的业务模式基于对汽车后市场的判断,就是要看汽车后市场哪些角色是无法替代的。

我们认为买单的人是不可替代的,那汽车后市场究竟谁是买单人?机构里面最重要的肯定是保险公司。大家都买车险,出事故后由保险公司买单,保险公司是后市场很重要的参与者。

汽车后市场还有另外一个角色是无法替代的,就是最后拧螺丝的人中国在汽车领域没有DIY文化,所以修理厂也是无法替代的,任何后市场互联网服务模式最后还是要回到修理厂。

因此我们商业模式的方向就是服务这两个不可替代的角色,一方面服务于保险公司,让他们更好地营销和服务客户;另一方面服务修理厂,为其引流,锁定客户。

周振吉:惠保合作的修理厂大部分是维修保养能力较强的大店,具有一级或二级资质的维修厂比例超过了75%。一定是有维修能力的门店才愿意参加我们的项目,他们通过承接和营销i保养业务,放弃一定的保养耗材利润,但获得车主一年的稳定进店,对维修业务是一个巨大的带动。

周振吉:惠保现在围绕两方面开展业务,一个是智能车主服务平台,首先是i保养服务,未来我们通过i保养业务产生的大数据,运用人工智能的方式,将车辆需要的配件、轮胎、养护、钣喷、保险等服务智能化呈现给合作渠道和终端客户,这个平台合作伙伴更好更科学地服务车主。

另一个大方向是金融服务,同样是在线下修理厂场景下,通过切入B端的供应链金融服务、C端的消费金融服务,满足维修厂、车主的金融需求。

一是上游厂商。我们这两年与嘉实多、壳牌、博世等上游厂商在紧密合作,厂商找到了一条通过我们直达用户的径,并且我们的平台大数据也已开始反哺厂商的供应链网络。

二是传统经销商。许多传统的后市场配件经销商都在我们平台上成为了服务商,获得了新的角色和定位。

三是金融机构。商业银行、消费金融公司与我们平台对接,能够通过我们覆盖的全国范围内的修理厂触达车主,在我们的帮助下面向车主放贷。

周振吉:首先说i保养业务。i保养的商业模式比较特殊,更像是保险中的保险。i保养需按用户保养次数向维修厂付费,如果用户保养次数过多,这项业务是有可能亏钱的。

对跟进企业来说是有风险,一方面是地域风险,保养次数跟地域关联性较强,有的省份保养次数多,有的会少一些,跟进企业如果切入的省份平均保养费用很高,可能公司业务还没出省就死掉了。所以做这个业务必须在短时间内推向全国来抵消地域风险。

另一方面是运营商的风险,举个例子,部分劣质网点会套油。如果运营和风控手段不成熟,你会发现网点对里程信息造假,大量骗取耗材,占用平台内的客户资源,这个平台就会被做坏做垮。所以i保养业务对风控和运营的要求很高,这方面我们积累了大量的数据和经验,了网点的服务质量,也提升客户体验。

周振吉:京东金融是我们第一个金融业务合作方,与其合作包括两方面,一方面是去年11月份跟京东金融推出的2B分期云库白条,我们基于修理厂进入i保养体系后形成的数据,包括客户数据、工时数据、经营数据等为修理厂授信,额度在10万以内,修理厂可以用这个信用额度在我们配件平台上采购。

另一方面是今年2月份我们跟京东金融推出2C分期养车白条,针对车主到了修理厂以后的消费,包括维修保养、贴膜等消费的分期业务。

周振吉:我认为防范C端的欺诈和套现风险主要需要控制B端。我们从做i保养业务的第一天就开始做这个事儿,通过这两年的运营我们对修理厂的风控积累了大量经验,已经建立了完整的B端风控体系,对合作的2.6万家修理厂根据多个维度进行了综合评分,知道哪些修理厂是好的、规矩的。在确定B端的风险后,我们再去发展C端业务。

周振吉:首先从获客角度来说,我们其实不是在找车主,而是在找车。很多金融机构以车主为目标开发的金融产品其实最后都找不到车主,因为没有场景。

我们切入到线下修理厂的场景,能够找到车,而车本身就是很重要的个人资产。我们希望把全国的维修网络起来,成为一个车辆资产的网络。每一辆车到了修理厂后,我们都能为车辆资产背后的人提供一定的金融服务。

周振吉:目前惠保和微众银行就“汽车银行”项目达成了战略合作。我们掌握了车的数据、车所在的场景数据,而微众银行掌握了车主的征信和社交数据。通过“汽车银行”项目,我们希望共同打造车主和修理厂的一体化账户体系,这个账户体系涉及到支付结算、消费信贷、预付费卡、理财等多项综合金融服务。

创新企业模式解读及估值第一平台;目前涵盖互联网金融、移动医疗、企业级服务等行业,未来会覆盖全部创新行业;全部原创,每日至少一篇,带你读懂企业、读懂行业。

推荐: