近日监管放松已有所体现,这应该是 5 月市场最大的支撑因素,同时也是主题投资主要发挥的空间。预期5月份市场将在半年线至年线之间波动,总体机会有限。

⑤精选券商研究报告:申万宏源证券发表龙净环保 (600388)点评报告:业绩符合预期 估值优势明显亟待变革。

周三大盘继续小幅调整,上证指数收于3135点,下跌0.27%。创业板指数收于1840点,下跌0.56%。两市合计成交4313亿元,相比周二增加297亿元。盘口看,雄安概念冲高回落分化严重,粤港澳湾区、新疆板块、次新股高送转板块有所表现,但涨停个股较少。其它热点不明显,

周三市场弱势震荡,雄安概念分化调整,其它局部热点炒作力度较弱,市场似乎离开雄安概念后已找不到方向,做多信心明显不足。超过10只个股跌停,也反映了当前市场个股杀跌风险较大。四月份大盘已下移到 3100-3200的震荡箱体。下跌的主要推动力,是金融去杠杆进程所波及的影响。展望5月,金融去杠杆仍有持续的影响。不过,一带一峰会即将召开,5月的政策或再现维稳特色而有所放松,特别是在峰会前后,近日监管放松已有所体现。这应该是 5 月市场最大的支撑因素,同时也是主题投资主要发挥的空间。因此,预期5月份市场将在半年线至年线之间波动,总体机会有限。雄安概念第二波炒作接近尾声,市场能否形成新的热点值得关注。操作上控制仓位,部分资金博弈个股超跌反弹。

坤彩科技(603826)、广州港(601228)、瑞斯康达(603803)、清源股份(603628)、力盛赛车(002858)、新宏泽(002836)、东方中科(002819)涨停。预计该板块个股短期维持活跃状态的概率较大,短期可继续关注,逢股价震荡可少量参与,不追涨买入。

乾景园林(603778)、新宏泽(002836)、浩丰科技(300419)、润欣科技(300493)、五洋科技(300420)、新网(300383)涨停。预计该板块个股后市维持活跃状态的概率较大,短期可继续关注,逢股价震荡可少量参与,不追涨买入。

中昌数据(600242)、津膜科技(300334)、木森林(002745)涨停。预计该板块个股后市维持活跃状态的概率较大,短期可继续关注,逢股价震荡可少量参与,不追涨买入。

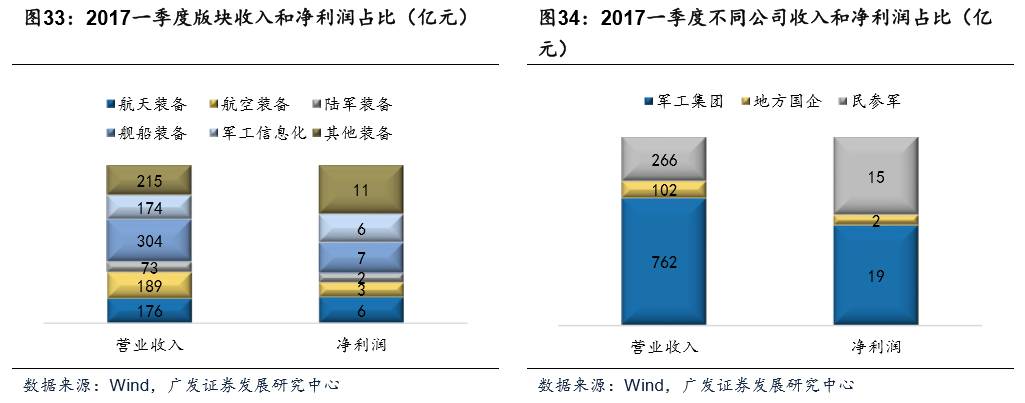

2016年军工行业132家上市公司收入共计5892亿元(+4.72%),净利润194亿元(+30.80%),行业整体盈利能力有所提升。民参军公司业绩增速和盈利能力均明显好于军工集团下属上市公司和地方国企,但受军改影响较大;舰船版块依旧受民船业务的拖累;67起军工企业并购中有47家并购公司完成了承诺业绩。

2016年全年军工行业PE和市值走势与整体市场估值水平走势类似,呈现上半年震荡下半年下滑的趋势,目前军工行业PE为80倍左右,军工行业市值占A股的比例也下滑至3.63%。

2017年一季度军工行业整体实现收入1130亿元(-2.44%),净利润36.14亿元(+8.35%),这是由于2016年一季度属于“十二五”末期,军工企业集中大幅交货导致基数较高。近3年来军工行业一季度的收入和净利润比例均不到全年的20%,且军改的影响预计到2017年下半年才会逐渐消除,因此一季报对于军工行业全年的业绩仅能提供部分参考价值。

我们认为军工行情依然围绕转型展开,体现为军工集团资产证券化以及民参军公司转型。布局主线:一是混改领域基本面较好的标的,如中航机电、国睿科技、四创电子;二是成长空间大的潜在民参军龙头公司,如银河电子、万泽股份、海兰信、航新科技、天银机电等;三是业绩持续增长确定性强的标的,如中航光电、中直股份、银河电子、中航机电、北方创业等。

由于去年同期基数较高,2017年一季度同比收入有所下降。2017年一季度军工行业整体实现收入1130亿元(-2.44%),净利润36.14亿元(+8.35%),这是由于2016年一季度属于“十二五”末期,军工企业集中大幅交货,2017年一季度同比收入有所下降。

53家军工企业的收入同比增速在20%以上,39家企业的收入同比下降。从具体公司2017年一季报的增速来看,收入同比增长20%的公司有53家,而部分军品占比较高的公司以及舰船类公司则出现同比下降,主要也是由于去年同期基数较高。

军工集团占整个军工行业收入的比例依旧高达67.44%。从细行业来看,2017年一季度舰船占整个军工行业收入的比例依旧最高;而军工集团下属上市公司的收入占比依旧高达67.44%,民参军企业的收入仅为23.57%,但由于其盈利能力明显强于军工集团和地方国企,净利润占比达到41.03%。

近3年来军工行业一季报的收入占全年的比例均低于20%,净利润占比低于15%。由于军工行业的特殊性,从全年来看军品偏向于集中在下半年或四季度交货,因此一季度的收入和净利润比例均不到全年的20%,且军改的影响预计到2017年下半年才会逐渐消除,因此2017年一季报对于军工行业全年的业绩仅能提供部分参考价值。

一、混改领域基本面较好的标的:如中航机电、国睿科技、四创电子、钢构工程。关注中航电子、中国卫星、康拓红外。

二、民参军的潜在龙头:如银河电子、万泽股份、海兰信、航新科技、天银机电。关注振芯科技、北斗星通、天银机电。

龙净环保 (600388)申万宏源证券发表点评报告:业绩符合预期 估值优势明显亟待变革。维持公司2017-2018 年EPS 分别为 0.69、0.77 和 0.83 元/股,对应17 年 PE 为 22 倍,低于大气治理板块可比公司对应估值。维持增持评级。

事件:1、公司发布 2016 年年报。报告期,公司营业收入及净利润分别为 80.24 亿和 6.64 亿,同比增速分别为 8.56%和 18.52%,符合预期。2、公司发布 2017 年一季报。报告期,公司营业收入和净利润分别为 11.43 亿和 0.84 亿,同比增速分别为 0.25%和 9.92%,符合预期。

投资要点:1、全球大气环保装备龙头,主业稳步增长,副业有所下滑。2016 年,凭借技术优势,紧抓大项目新建及机遇,脱硫订单增加较快,脱硫及脱销业务同比增长 15%;电袋除尘依旧处于行业垄断地位,营收同比微增 6%;在催化剂业务方面,子公司上海科杰和江苏龙净科杰催化剂再生有限公司 2016 年脱硝催化剂再生业务量增加,公司脱销催化剂业务营收同比增长 55%;存量待售房屋较少,公司地产销售业务下滑 22%;印尼项目接近尾声,收入大幅下滑 46%。主业盈利水平稳定,地产业务下滑明显。公司环保主营业务整体实现毛利率22.43%,与上年持平,而地产销售毛利率则下滑明显,同比上年减少 10.86 个百分点至24.14%。此外,子公司西矿环保完成厂房、土地拆迁移交,确认相应的资产处置收入利得,营业外收入同比大增 267.97%。2017 年一季度公司营收稳定,受益补助,公司营业外收入增长99.97%,加之账龄计算下,资产减值损失减少1100万,公司净利润同比增长9.92%。公司 2017 年 Q1 新增订单为 27 亿元,截止报告期末公司在手订单为 175 亿元。2、监管趋严,大气领域再迎。当前中央加大巡查力度,4 月环保督查已经开始,相比 2016 年的两次督查,本次将完成全国范围内的覆盖,范围有所扩大,从地区向全国展开。同时,还将形成检察机关、环保及相关部门以及社会三位一体的监督体系,此外,中央增加财政拨款,大气污染防治预算较上年执行数增加 250%,加之带动地方配套资金,及 PPP 模式下民营资金的参与预计大气行业仍具有较高的增速。非电领域烟气治理将在京津冀大气污染防治带动下,逐渐向全国展开。当前燃煤锅炉、钢铁、水泥烟气已经在京津冀及周边城市和东部地区率先展开。我国当前水泥生产线 亿市场空间。钢铁处于治理良莠不齐,后期空间较大。重点钢企平均值 0.81千克/吨钢,中国钢铁协会会员中前十名均值 0.41 千克/吨钢,而后十名高达4.17 千克/吨钢,二氧化硫排放类似。2014 年非协会会员粗钢产量 2.5 亿吨,不足会员企业一半,但粉尘排放量 51.55 万吨与会员单位 49.95 万吨相近,而二氧化硫排放量 116.1 万吨是会员单位 64.65 万吨的两倍。钢铁行业环保设施平均吨钢运行成本为 80 元,包钢等先进企业达到 150 元,许多企业运行成本不足 50 元,无法达标排放,需要进行升级。3、阳光集团溢价收购大股东股权,安全边际充足,企业价值有望得到重估。福建阳光集团有限公司实力雄厚,对外投资企业 20 余家,涵盖外贸、教育、酒店、投资等,以 20 元/股收购公司股权,安全边际充足,此外公司有望借鉴集团丰富的资本运作经验优化业务,在补全集团平台业务种类的同时与现存业务实现协同。4、盈利预测及估值:根据公司在手订单及行业增速,由于电力烟气处于高峰期,非电领域市场空间比较充足,我们维持公司 2017-2018 年公司净利润预测分别为 7.38 亿、8.18亿,给出 2019 年净利润预测8.92 亿,对应 EPS 分别为 0.69、0.77 和 0.83 元/股,对应17 年 PE 为 22 倍,低于大气治理板块可比公司对应估值。考虑到公司项目质量较好,EPC工程回款较快,公司现金流充足、风险较低,市净率较低,作为行业龙头享有稳中有增的市场份额,我们维持增持评级。

(以上信息来源于申万宏源证券研究报告,报告时间 2017 年 5月 3日。报告名称《业绩符合预期 估值优势明显亟待变革》,分析师宁,执业证书编号:A02)。

【简评】公司亮点在于阳光集团4月18日公告以每股20元明显高于二级市场股价收购公司控股权,4月25日再公告计划斥资5-10亿元继续增持公司股价。公司为业绩良好的大气污染治理环保股。公司股价在收购消息公布后两个涨停,随后短线回调,目前股价明显低于阳光集团收购价。可在缩量走稳后重点关注。